Por Denisse Vásquez H.

La economÃa chilena completará cuatro años de débil expansión durante 2017. Asà lo confirmó ayer el Informe de PolÃtica Monetaria (IPoM) de diciembre que presentó el consejo del Banco Central ante la comisión de Hacienda del Senado, el último del año y el primero con Mario Marcel a la cabeza de la institución.

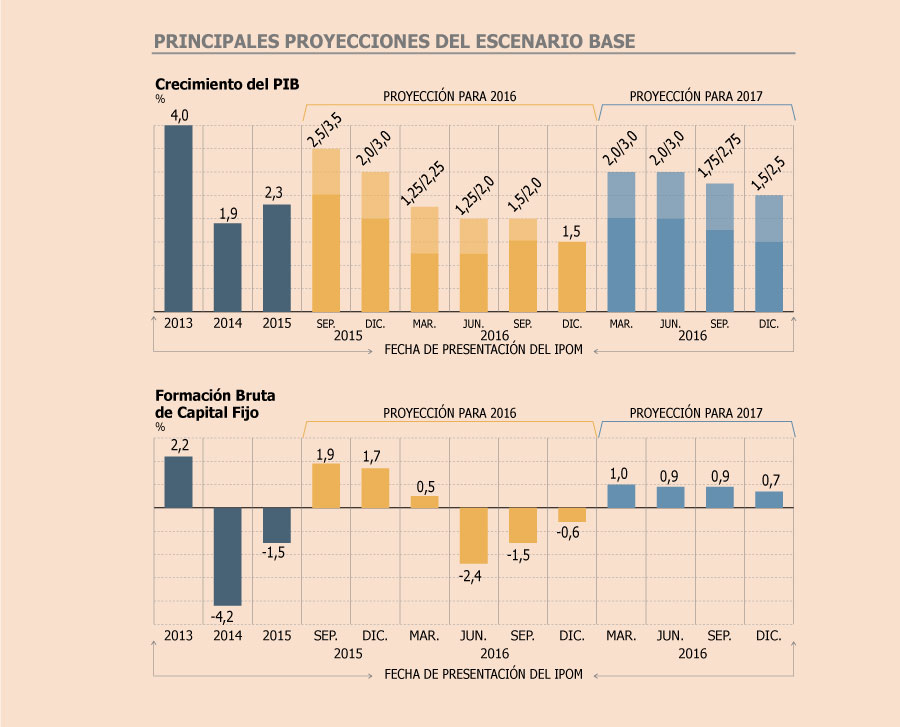

En efecto, el reporte incluyó una disminución en las proyecciones de crecimiento del Producto Interno Bruto (PIB) para éste y el próximo ejercicio.

La estimación para el PIB de este 2016 se recortó a 1,5%, el piso del rango estimado en septiembre (1,5%-2%), a raÃz del efecto de la pobre cifra de Imacec de octubre -cuando la actividad se contrajo 0,4%- y el magro desempeño observado en la minerÃa durante el año. La distancia es aún mayor con las cifras expuestas hace un año (ver gráfico).

La débil actividad, que dio la razón a los economistas que en diciembre de 2015 hablaban de una visión optimista de parte del instituto emisor, va acompañada de una baja por tercer año consecutivo de la inversión, aunque menos marcada que en perÃodos previos (-0,6%) y un consumo total creciendo 2,8%, con lo cual la demanda interna se expandirÃa apenas 1,1%.

“Estimamos que la economÃa retomará tasas de expansión cercanas al potencial hacia fines de 2017, aunque dicho proceso ocurrirá algo más lento que lo previsto en septiembreâ€, manifestó Marcel.

Y es que para 2017, la visión no es mucho más alentadora: el pronóstico se recortó a un rango entre 1,5% y 2,5% desde la proyección entre 1,75% y 2,75% del informe previo, reflejando una débil recuperación de la inversión (0,7%) y un menor aumento en el consumo total (2,4%). Todo esto en un escenario de mayores riesgos y niveles de confianza que siguen siendo “marcadamente pesimistasâ€.

El Banco Central expone que, más allá de los riesgos, el impulso externo que recibirá la economÃa sera similar a lo previsto en septiembre, con condiciones financieras menos favorables, pero mejores términos de intercambio.

Otro elemento importante es la mejora en la proyección para el precio del cobre, que subió a US$ 2,35 y US$ 2,4 la libra para 2017 y 2018, respectivamente, que de terminar en niveles superiores puede “impulsar el gasto interno y mejorar las confianzasâ€.

¿2017, de menos a más?

El banco explicó que el repunte en el PIB previsto para 2017 respecto de este ejercicio se basa en que el sector minero no repetirá las fuertes caÃdas de años previos y la inversión mostrará un aumento después de tres años de caÃdas anuales.

La autoridad anticipó que estos efectos serán “mucho más evidentes†en la segunda mitad del año, en un contexto en que continúa la consolidación fiscal anunciada por el gobierno y en que las condiciones monetarias “seguirán siendo expansivasâ€.

Por el lado de la demanda, el Central espera que el consumo privado siga impulsando el gasto de la mano de un mercado laboral que continúe con un ajuste gradual y que la menor inflación impulse los salarios reales.

Los riesgos a la baja para este escenario podrÃan provenir de un impacto mayor de lo previsto de parte del deterioro que se prevé en las condiciones financieras externas.

EEUU, FUENTE DE RIESGOS

Según el Banco Central, los riesgos externos han aumentado y Estados Unidos explica gran parte de ellos.

Primero, por la incertidumbre en torno al paquete fiscal anunciado por la nueva administración estadounidense, y luego por el panorama de inflación, que podrÃa precipitar un comportamiento más agresivo por parte de la Fed.

«Se suma el efecto que pueden tener las medidas de corte proteccionista en el comercio y la actividad mundial», expuso el IPoM.

En este contexto, el instituto emisor dio cuenta de que las condiciones financieras para los paÃses emergentes «son menos favorables» y existe un riesgo de deterioro «más pronunciado».

..

Publicado originalmente en Diario Financiero, el 20 de diciembre de 2016